Aun con un claro cambio en el patrón climático, para muchas zonas productivas las lluvias están llegando a destiempo mientras que para otras ni siquiera llegaron a concretarse.

El escenario más temido está ocurriendo, ya en pleno otoño, hay muy poco volumen de pasto acumulado en los campos y un escaso nivel de reservas para transitar el invierno. Esto hace que, en la práctica, los efectos de esta seca se prolonguen a pesar de la ocurrencia de lluvias.

La oferta de vacas sigue siendo muy elevada, no solo por la necesidad de seguir aliviando los campos sino también alentada por la cantidad de vacas vacías que salen de los tactos, a excepción de algunas zonas del centro-sur de Buenos Aires, Córdoba y San Luis donde la seca no se ha plasmado con la misma severidad que en el resto del territorio.

Datos de SENASA, muestran que en los primeros tres meses del año fueron enviadas a faena unas 737.245 vacas, 23% más que las remitidas durante igual período del año pasado.

Esto sin duda presiona muy fuerte sobre el nivel de precios que termina convalidando el mercado por esa vaca que necesariamente debe salir del campo. Durante marzo, la categoría de conserva inferior en el MAG marcó un promedio de $180 el kilo, lo que equivale a un incremento interanual de menos de un 10% respecto de los valores registrados en marzo de 2022. Medido en pesos corrientes contra una inflación de mas de 100 puntos, en términos reales estos precios representan apenas la mitad de lo que valían un año atrás.

En cierto modo, lo que sucede con la vaca es correlato de lo que también se observa en la oferta de terneros. Al igual que la vaca, sigue siendo muy elevado el volumen de terneros que sale de los campos, con destetes que debieron iniciarse de manera anticipada y comenzaron a abultar la oferta de invernada liviana ya desde el inicio del verano.

En el acumulado de los últimos 3 meses salieron de los campos de cría unos 2,8 millones terneros/as, lo que significa unas 500 mil cabezas más que lo ofertado a igual fecha, un año atrás.

Si bien aún no se conocen los datos de stock bovino al 31 de diciembre de 2022, datos preliminares de vacunación que comienzan a difundirse señalan en principio una mayor cantidad de terneros logrados, lo que podría estar abonando la porción genuina de esta mayor oferta.

Sin embargo, una porción no menor de esta sobreoferta de invernada responde a un adelantamiento de la zafra que, en definitiva, termina descontándose de futura oferta.

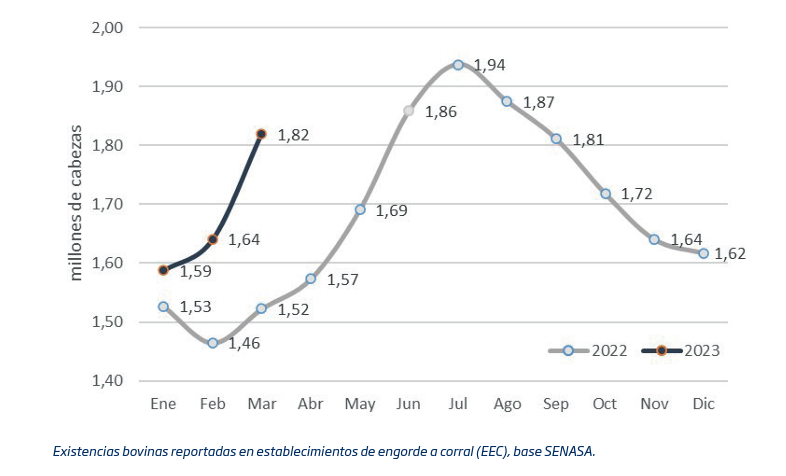

Actualmente, más de 1,8 millones de animales se encuentran alojados en feedlots, esto un 20% más que las existencias declaradas en marzo de 2022 y un dato muy próximo a los niveles de stock alcanzados en junio, uno de los meses de ocupación pico para los feedlots.

Sin duda, la abundante oferta de terneros ha llevado a mejorar la relación de precios contra el gordo, algo que impacta positivamente sobre los números del engorde.

Tomando como referencia los valores del ternero Rosgan para el mes de marzo, vemos un impacto muy semejante a lo que se observa en la vaca, con valores promedio para el mes de marzo en torno a los $486, el precio del ternero es apenas un 30% superior a lo que valía un año atrás, en pesos corrientes, mientras que el gordo -aun quedando retrasado contra inflación- logró ajustar en los últimos 12 meses un 73% nominal.

Sin embargo, más allá de la mejora en la llamada “relación de compra-venta” el feedlot conserva dos incógnitas importantes, por un lado, la disponibilidad del alimento para los próximos meses y el precio al cual podrá acceder al mismo. Esto, no solo por una cuestión de escasez de oferta sino -más gravoso aun- por la posibilidad de la aplicación de un dólar diferencial para la exportación del cereal que encarezca aún más la relación de compra de este insumo.

Por otro lado, la gran incognitica aún vigente es saber cuándo se corta esta oferta de terneros. Es decir, cuánto efectivamente puede estar respondiendo a una mayor disponibilidad de terneros nacidos durante el último ciclo y cuánto a un simple adelantamiento en la estacionalidad de salida, producto de la seca.